資産運用を上手に行うための方法として、リスクを抑える基本である「長期・積立・分散」があります。

- 長期間

- 定期的に一定金額を積立

- 世界のさまざまな商品に分散

この「長期・積立・分散」投資は、世界的にも資産運用の王道とされる投資スタイルです。

リターンの安定した投資を行うには、長期的な保有、積立による時間の分散、地域や資産をグローバルに分散の3つを組み合わせて活用することが有効となります。

この記事では、「長期・積立・分散」投資の有効性をデータやシミュレーションなどを用いて検証すると共に、活用方法を解説していきます。

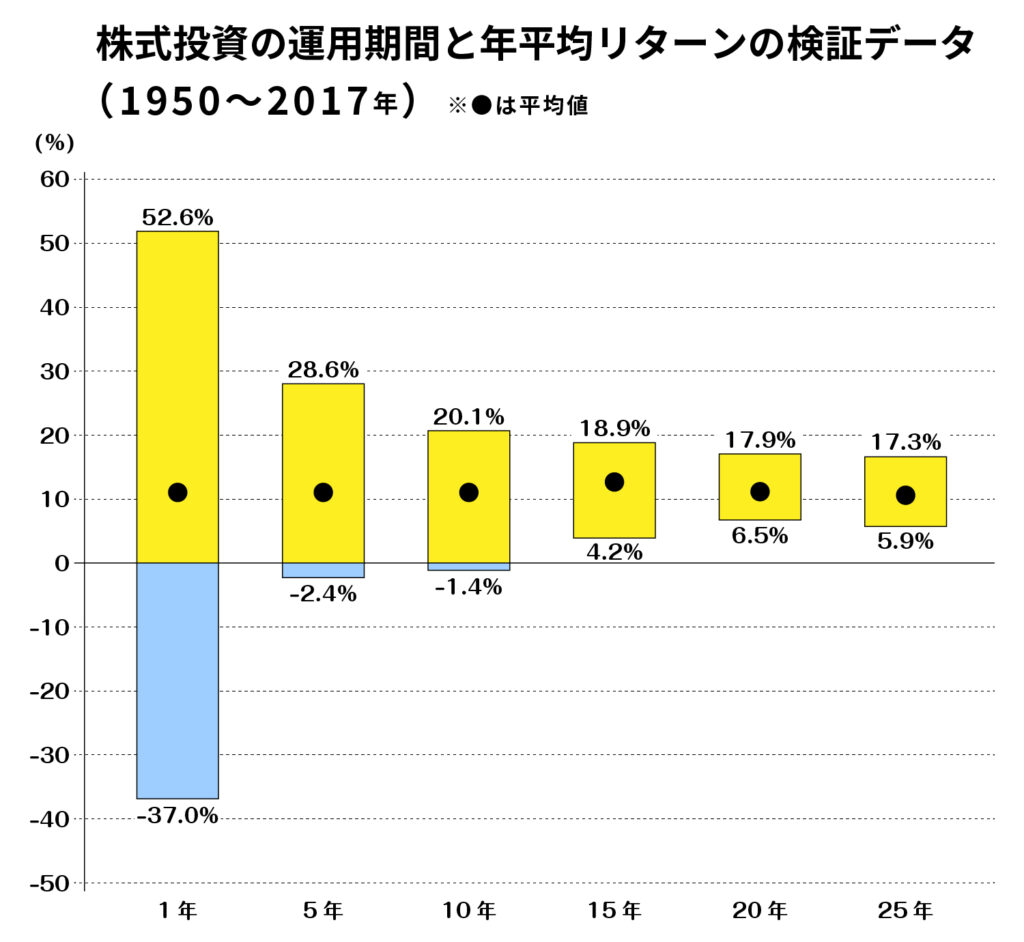

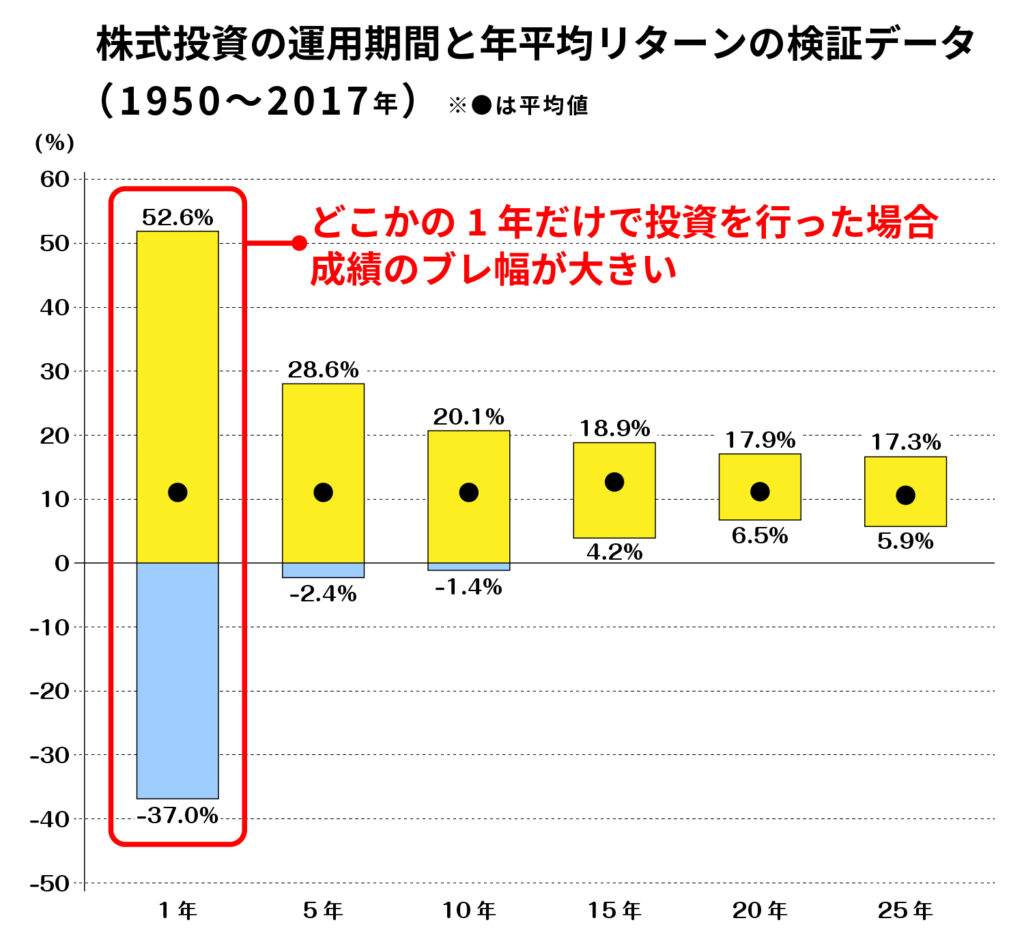

長期投資の有効性

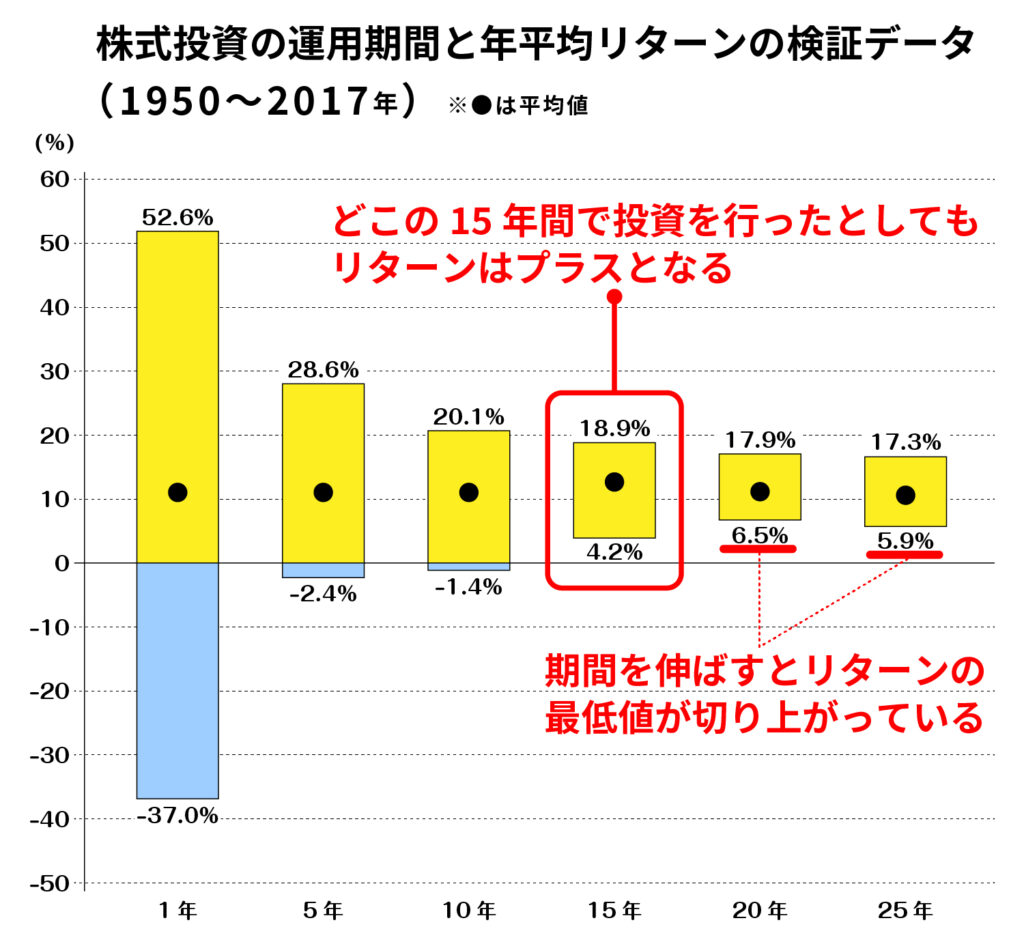

下記グラフは、インデックス投資(S&P 500)で1950年〜2017年の各運用期間における年平均リターンを検証したデータとなります。

結論から言うと、投資期間が15年以上の場合、1950年以降のどの15年間を切り取ってもリターンはマイナスにならなかったということです。

このグラフ(検証データ)から分かることを解説していきます。

1950年〜2017年の期間の、どこかの1年だけで投資を行った場合、そのリターンはマイナス37.0%〜プラス52.6%までと成績に大きなブレ幅があります。

つまり、当たり年に投資を行えるかどうかがカギとなってくるので、短期投資が如何にリスクのある投資方法であるかを示しています。

一方、1950年〜2017年の期間で、どこかの15年間で投資を行った場合のリターンはプラス4.2%〜プラス18.9%となっています。

つまり、どの15年間で投資を行ったとしてもリターンはプラスになったということを表します。

最も悪いパフォーマンスの15年間に投資を行ったとしてもリターンはプラス4.2%となります。

また、運用期間を20年や25年と伸ばした場合、リターンの最低値が20年だと6.5%、25年だと5.9%と15年の4.2%から上がることにも注目したい点です。

さらに、運用期間が長くなるほどリターンの幅が小さくなり、安定していることも注目すべき点です。

優良な指数に15年以上の期間で投資を行えば、損をする確率は限りなく低いということです。

この検証データが示すように、「長期投資」が如何に有効性のある投資方法であるか理解いただけると思います。

また、「福利」運用で考えると、15年の運用で年平均リターンが4.2%〜18.9%(平均10%以上)となれば、かなりの利益が期待できます。

この検証データは、米国株のデータですが、世界株でも同じような傾向がありますので、優良な指数に連動するインデックスファンドや世界に広く分散されたファンドを15年以上保有し続ける長期投資が一番勝率の高い投資法です。

積立投資の有効性

積立投資は、少額からでもはじめられるなど、投資初心者でもはじめやすい点も特徴のひとつです。

もうひとつは、積立投資の最大のメリットである、時間分散により一定程度のリスクを抑える効果も期待できることです。

積立投資は「定期的に、一定金額を購入する」方法ですから、価格が高い時は購入量が減少し、価格が安い時は購入量が増加するため、平均購入単価を平準化させる効果があります。

この投資法(購入方法)を「ドルコスト平均法」といいます。

では、ここから積立投資の有効性について解説したいと思います。

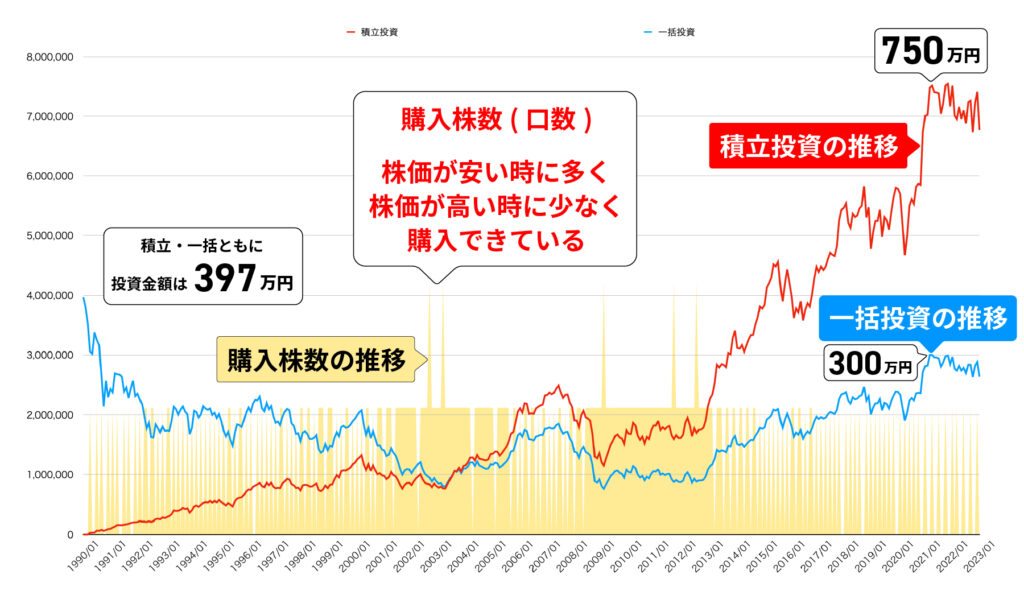

下記のチャートは、1990年〜2023年の米国のS&P500と日本の日経平均株価となります。

下記のチャートを見て、これから投資を始めようと考えた場合、どちらに投資をしたいかは一目瞭然だと思います。S&P500ですよね。

ですが、この先も過去チャートのように右肩上がりに上昇するかどうかはわかりません。

日本の日経平均株価のように、ここから30年以上に渡って株価が低迷する可能性だってあるのです。

なので、今回は日経平均株価に1990年〜2023年まで積立投資をした場合で検証したいと思います。

時間分散の効果(平均購入単価の変化)

日経平均株価の最高値(38,920円)からのスタートであり、投資条件は下記となります。

- 積立金額:毎月1万円(合計投資額:397万円)

- 購入日:毎月1日

※ 積立金額が1万円のため、積立金額が株価に達した月に購入する。

毎月1万円を積立投資した場合、平均購入単価が下がっていく推移が、下記グラフから分かると思います。

1996年・2000年・2006年にも、3度ほど株価が平均購入単価を超える場面もあり、2013年以降はずっと株価は平均購入単価より上に位置しており含み益が増加傾向となっています。

1990年に一括投資した場合、いまだに含み損のままであることと比較すると、まったく景色が違います。

時間分散の効果による運用実績の変化

下記のグラフは、積立投資と一括投資の運用実績と、購入株数(口数)の推移を表したものになります。

一括投資の場合、当然、株価と同じ歩みをたどりますから、397万円の投資で2021年の高値でも約300万円となり、マイナス97万円の含み損となります。

一方、積立投資の場合、実績値で見ると長期的には右肩上がりに上昇しており、積立総額397万円に対し、750万円にも資産が増える結果となりました。含み益は353万円です。

また、購入株数(口数)の推移を見ると分かるように、株価が安い時に多くの株数(口数)が購入できており、株価が高い時には購入が少なくなっています。

積立投資の保有株数は、一括投資の保有株数の2.5倍以上。

一括投資の保有株数:102株 = 株投資金額3,970,000円 ÷ 株価38,920円

積立投資の保有株数:262株

投資金額3,970,000円 = 1990年1月〜2023年1月(397ヶ月) × 積立金額1万円

積立投資で資産が増加する理由として、

- 時間分散の効果により、平均購入単価が減少したこと

- 株価が安い時に多くの株数を購入できたことで保有株数(口数)が増加

この2つが、結果的に値上がりした際の資産増加の大きな要因です。

つまり、長期的に積立投資を行う上では、「下落=損」ではないということです。

むしろ株価が下落した時は、安く買う絶好のチャンスととらえて投資金額を増やすくらいの方が、より平均購入単価も下げれるため、さらにリスクを抑えることが期待できます。

失われた30年といわれる、低迷した日本経済に投資を行ったとしてもこの結果です。

分散投資の有効性

長期・積立だけでなく、「分散」をさらに組み合わせることで、大きな下落を軽減させることができます。

分散投資とは

- 資産分散

- 地域分散

- 時間分散

の3つが例として挙げられる。

資産分散とは

異なる性質の資産を組み合わせること。

(国内株式・外国株式・国内債券・外国債券・国内REIT・海外REIT・金・暗号資産など)

地域分散とは

複数の地域や通貨を組み合わせること。

(日本円・米ドル・ユーロ・ポンド・中国元など)

時間分散とは

積立投資「ドルコスト平均法」

※積立投資の項目で解説済みなので省略。

分散投資のシミュレーション

これまで、「長期」「積立」と見てきました。

長期積立投資では、先ほどのグラフを見てもわかるとおり、長期的には右肩上がりであるものの、何度か大きな株価の下落に伴い運用実績値も大きく下落する場面がありました。

長期積立投資の有効性は理解できましたが、やはり資産が大きく目減りするのは怖いものです。

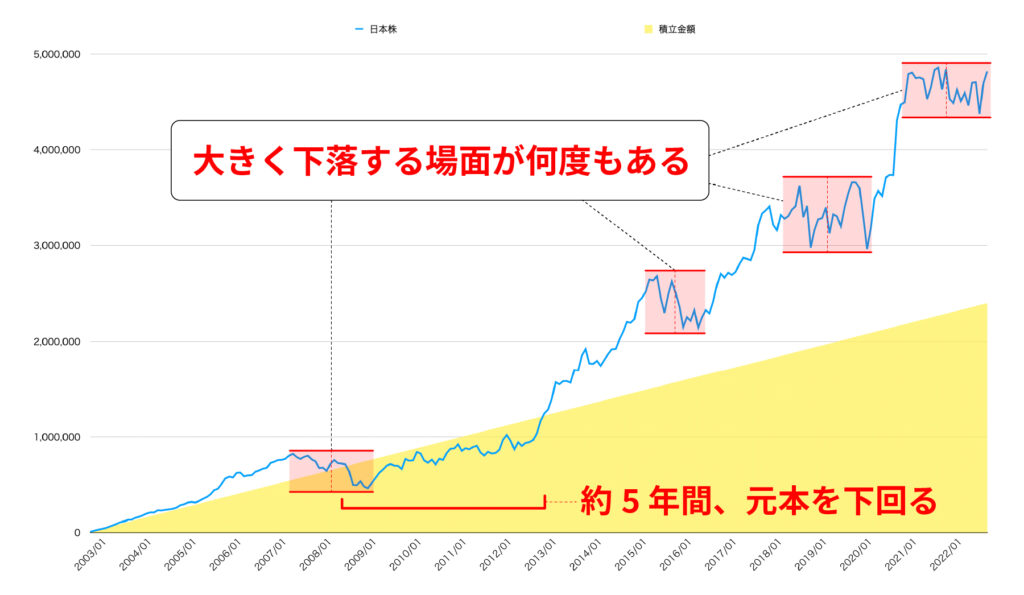

下記のグラフは、2003年1月〜2022年12月の20年間、

- 日本株に

- 毎月1万円を積立投資

を行ったシミュレーションとなります。

上昇下落を繰り返しながら、長期的には着々と資産を増やしてますが、何度か大きく下落する場面があることがわかります。

また、株価の下落により約5年もの間、元本を下回る期間もありました。

では、この下落リスクを軽減させるために「分散」投資を組み合わせて検証していきます。

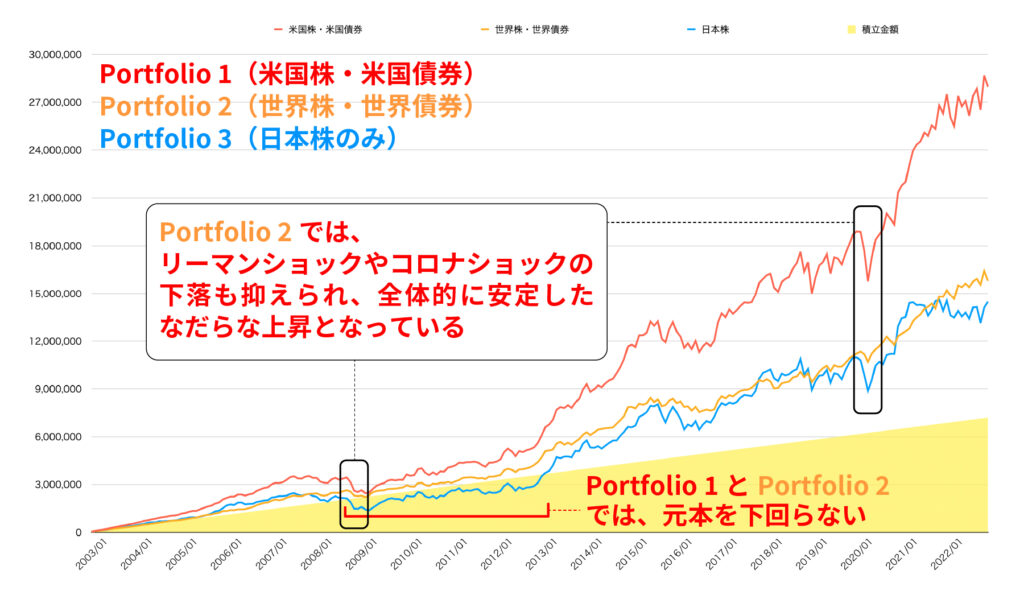

シミュレーションするポートフォリオと投資方法は下記となります。

| Portfolio 1 | Portfolio 2 | Portfolio 3 |

|---|---|---|

| 米国株 米国債券 | 世界株 世界債券 | 日本株のみ |

- 毎月3万円を積立投資

- 配当金(分配金)再投資

- リバランスなし

- 米国・世界株等はドルベース(為替の影響あり)

※グラフは円に換算した金額 - 手数料や税金は考慮しない

上記内容でシミュレーションした結果がこちらのグラフ。

ポートフォリオ1は、さすが世界一の経済大国であるアメリカの経済成長を表したパフォーマンスとなっています。

しかし、下落時のインパクトもそれなりに大きいことが見て取れます。

ポートフォリオ2の世界中に分散した場合では、リーマンショックやコロナショックの暴落を抑えることができており、全体的になだらかな成長であることから安定した資産形成だといえます。

また、ポートフォリオ1と2では、元本を下回ることがなかったことも特筆すべき点です。

結果的には、ポートフォリオ1が最も良いパフォーマンスとなっていますが、未来は誰にも予測できませんから安定した資産形成という面から考えると、ポートフォリオ2に軍配が上がります。

この結果から、地域分散「2国以上の地域や通貨の分散」と資産分散「株式と債券などに資産を分散」の有効性があることがわかります。

債券を組み入れる効果

資産の分散で、債券は株式のようなボラティリティ(価格変動)がないことから、あまり魅力がないという理由でポートフォリオに組み入れない人もおられます。

ですが、債券は下落を抑制する効果を期待できますし、毎月配当金(分配金)がありますから、その配当金を再投資することによって利益を増やす効果も期待できます。

最初の頃は、その威力はわかりづらいですが、ある程度の期間が経って債券の保有量(口数)が増えると、毎月の配当金もそれなりの額になってきます。

つまり、毎月の「積立金額+配当金額=投資金額」となるため、購入株数がどんどん増えていき、さらにそれらが利益を産んでくれます。

まさに「複利」の力が発揮されている状態です。

今回のケースでも、その効果が顕著に現れていました。

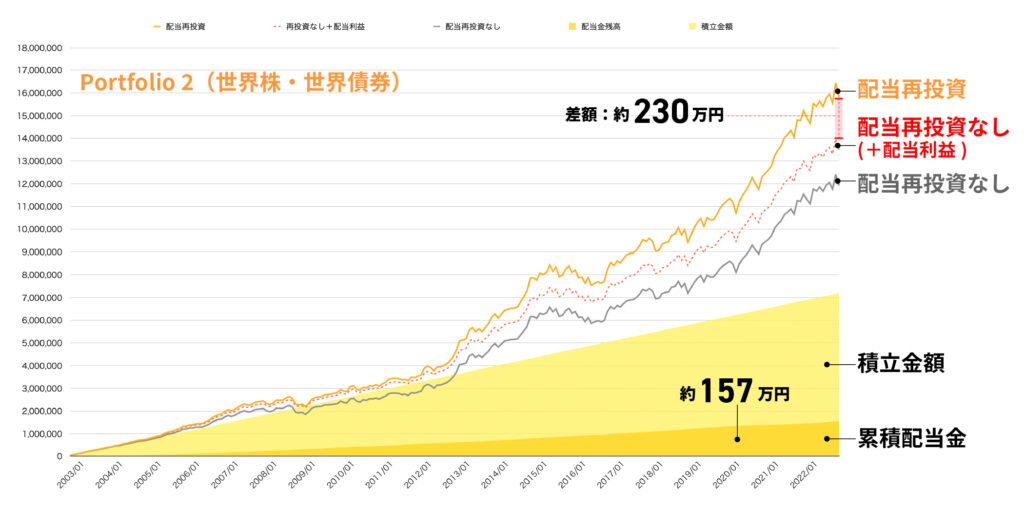

下記のグラフは、ポートフォリオ2を、「配当再投資」「配当再投資なし」「配当再投資なしに累積配当金を加算」の3つに分けて比較したものになります。

配当再投資では「総額:約1580万円」となり、配当再投資なしだと「1193万円+配当金157万円=総額:1350万円」となりました。

配当再投資と配当再投資なしでは、差額は230万円にもなります。

利益で比較してみると、積立投資額が720万円ですから、

- 配当再投資の利益:1580万円−720万円=860万円

- 配当再投資なしの利益:1350万円−720万円=630万円

となり、利益比率で考えると230万円の差はかなり大きいといえます。

まとめ

「長期・積立・分散」投資が、世界的にも資産運用の王道とされる理由がおわかりいただけたと思います。

長期投資

- 優良な指数に15年以上の期間で投資をすれば、損をする確率は限りなく低くなる。

- 運用期間が長くなるほどリターンの幅が小さくなり、安定してくる。

積立投資

- 少額からでもはじめられるため、投資初心者でもはじめやすい。

- 時間分散により一定程度のリスクを抑えられる。(ドルコスト平均法)

・平均購入単価を下げる効果が期待できる

・株価が安い時に多くの株数(口数)が購入できるため保有株数(口数)が増加する - 長期的に積立投資を行う上では「下落=損」ではない。

分散投資

- 分散投資の例「資産分散・地域分散・時間分散」の3つが挙げられる。

- 資産や地域を分散させることで大きな下落リスクを抑える効果が期待できる。

- 世界中に資産を分散することで世界経済の成長とともに安定した成長が期待できる。

あわせて読みたい記事