資産形成におすすめの税制優遇制度「NISA」が見直されて、2024年から「新NISA」がはじまります。

「新NISA」は、画期的な改正となっていますので、その変更内容と「新NISA」の仕組みや特徴についてご紹介します。

「新NISA」の概要

2024年からはじまる「新NISA」。

現行のNISAから大幅に改善されましたので、まずは「新NISA」の概要。

名称も変更されているので覚えておきましょう。

- 積立NISA ➡︎ 積立投資枠

- 一般NISA ➡︎ 成長投資枠

「現行NISA」と「新NISA」の比較表

| 現行NISA | 新NISA | |||

|---|---|---|---|---|

| 積立NISA | 一般NISA | 積立投資枠 | 成長投資枠 | |

| 制度の併用 | 不可 | 可能 | ||

| 年間投資上限額 | 40万円 | 120万円 | 360万円 | |

| 120万円 | 240万円 | |||

| 生涯非課税限度額 | 600万円 | 800万円 | 1800万円 | |

| 1200万円 (うち成長投資枠) | ||||

| 非課税期間 | 20年 | 5年 | 無期限 | |

| 制度期間 | 買付は2023年末まで | 買付は2023年末まで | 恒久化 | |

| 売却後の 非課税枠再利用 | 不可 | 条件付きで可能 ※1 | ||

| 対象年齢 | 18歳以上 | 18歳以上 | ||

| 対象商品 | 投資信託 | 株式・投資信託・ETF | 投資信託 | 株式・投資信託・ETF |

| ※1. 生涯非課税限度額:1800万円は再利用可能だが、年間投資限度額:360万円は再利用不可。 | ||||

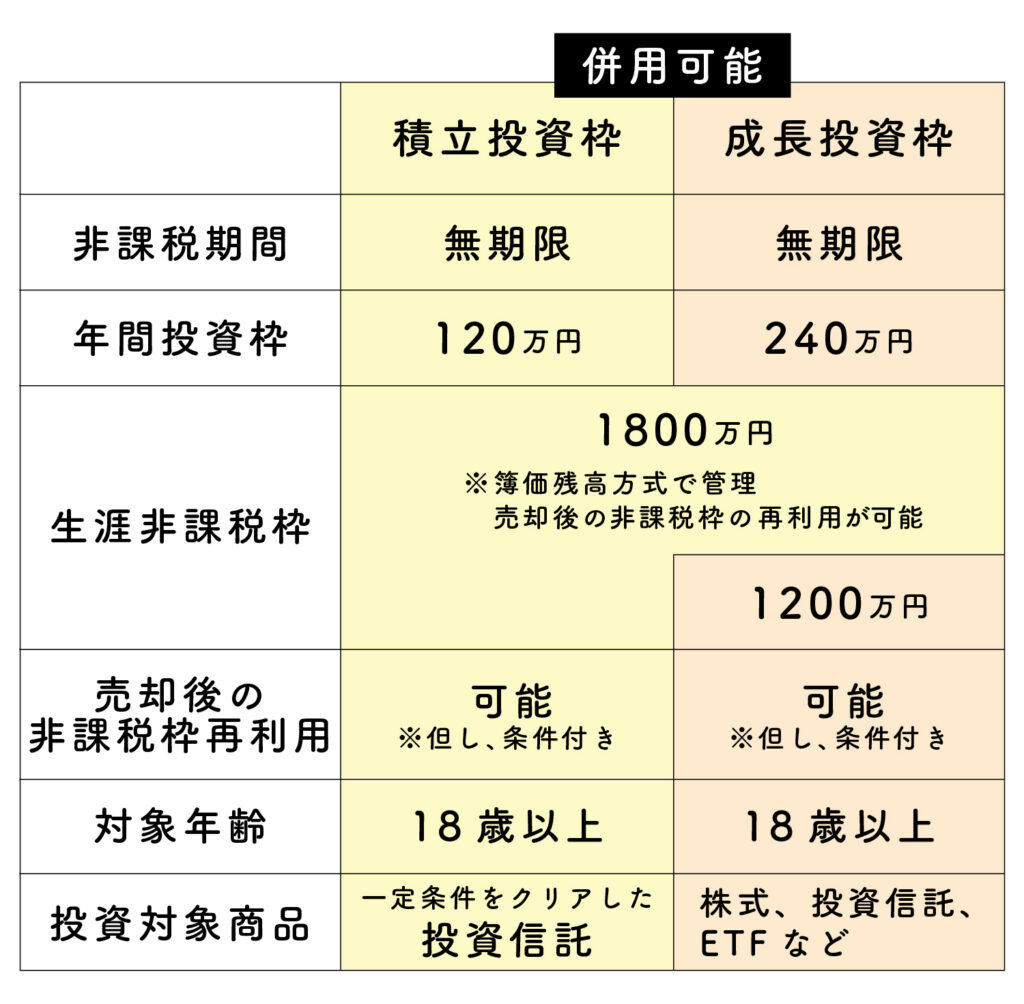

「新NISA」5つの重要ポイント

非課税期間

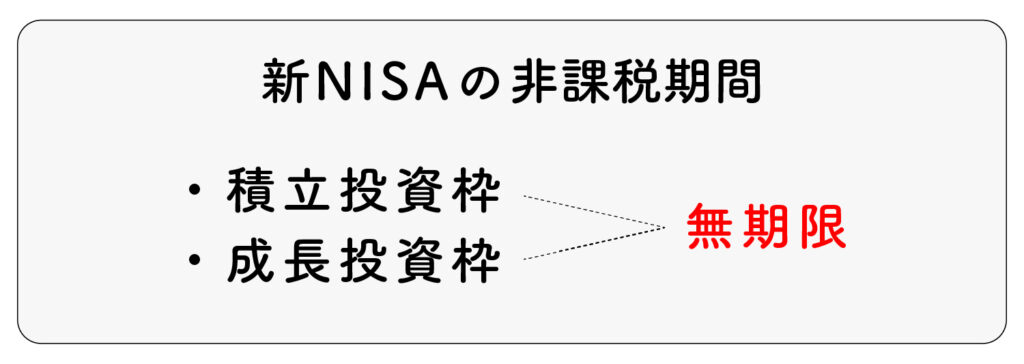

NISA最大のメリットである非課税期間が無期限となりました。

これにより、現行のNISAでは複雑であった非課税期間の管理やロールオーバーの手続きが不要になるため、NISA制度の利用がしやすくなります。

この非課税期間の改善だけをとっても、素晴らしい改善といえます。

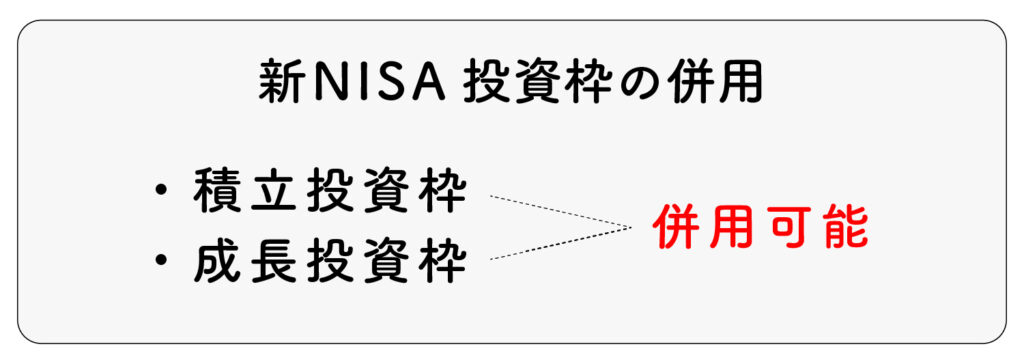

制度(投資枠)の併用

新NISAでは、「積立投資枠」と「成長投資枠」の併用が可能となりました。

現行NISAでは、「積立NISA」と「一般NISA」のどちらか1つの利用となっていましたが、新NISAでは、「積立投資枠」と「成長投資枠」の両方を併用して利用することができます。

現行NISAの積立と一般では、投資できる対象商品や年間投資上限額、非課税期間などが異なるため、どちらを利用するか迷うところでもありました。

今回の制度改正で、併用が可能となりましたので、はじめは積立投資枠で積立を行い、経験や知識が増えてきたら成長投資枠でETFなどの金融商品でご自身のポートフォリオを作っていくなど選択肢が広がります。

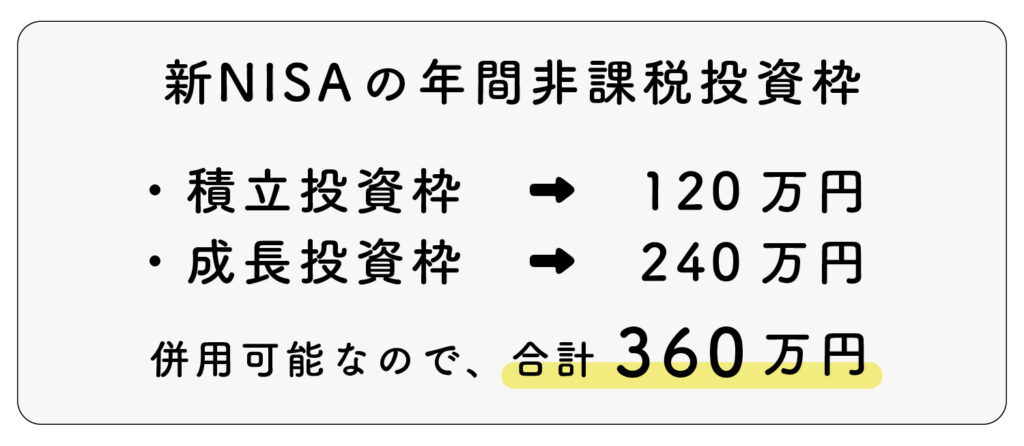

年間投資枠

新NISAでは、年間非課税投資枠も大幅にアップされました。

新NISAの年間非課税投資枠は、

- 積立投資枠は、120万円(現行の積立NISA:40万円)の3倍

- 成長投資枠は、240万円(現行の一般NISA:120万円)の2倍

と大幅に増額されることになりました。

また、併用可能なため、合わせての年間非課税投資枠は360万円となります。

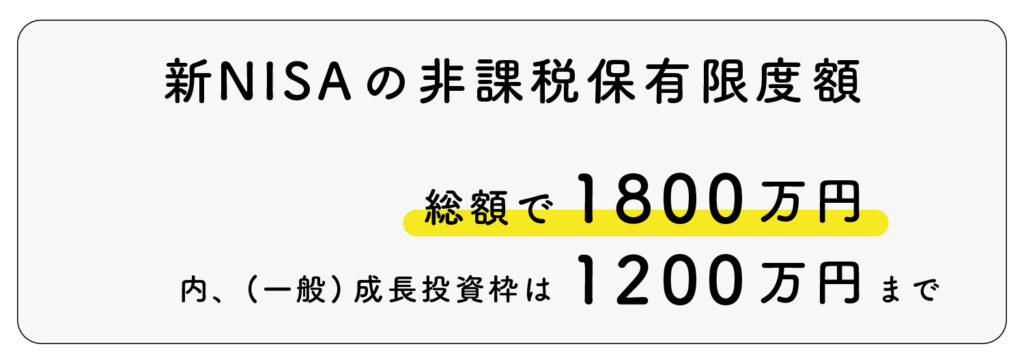

非課税保有限度額

新NISAでは、「非課税保有限度額」という一人あたりの生涯非課税で投資できる枠の上限が設定されました。

例えば、

- 積立投資枠のみの利用では、1800万円の利用可能。

- 成長投資枠の上限1200万円を利用するなら、積立投資枠で利用できる上限は600万円となる。

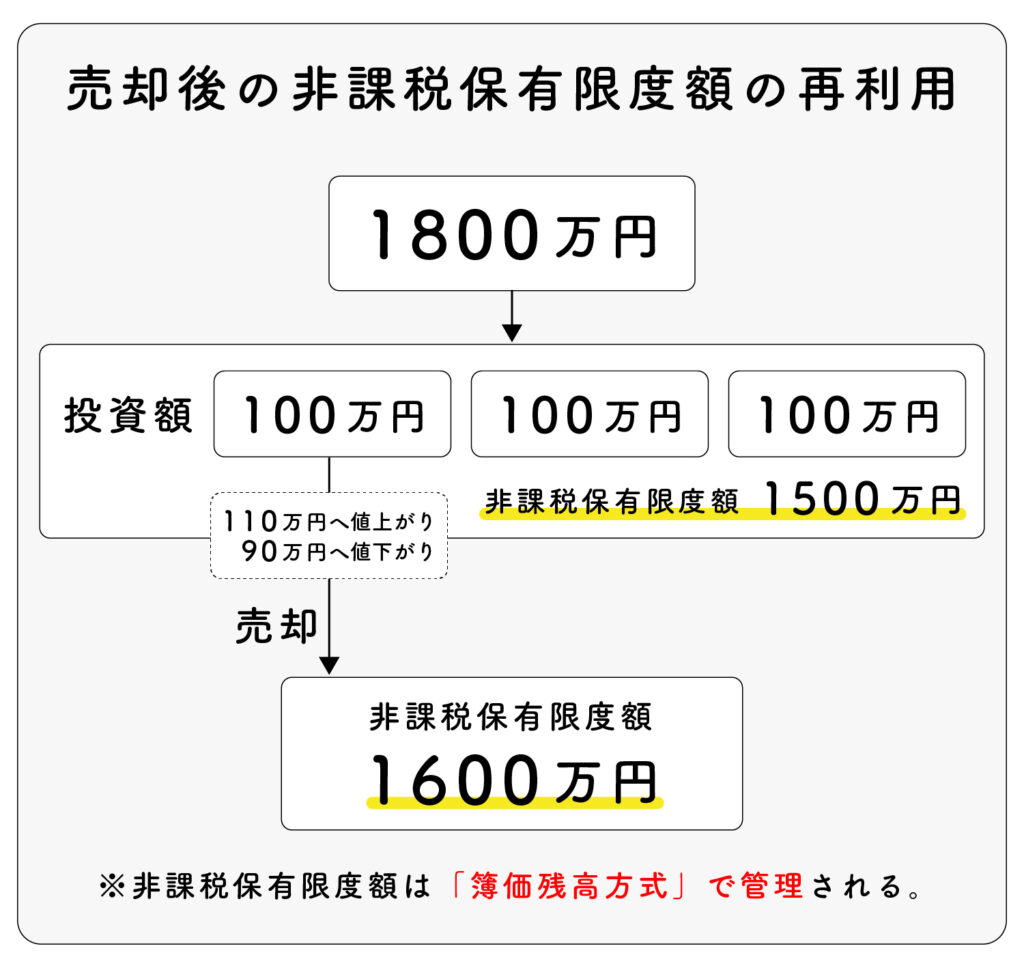

売却後の生涯非課税保有限度額の再利用

新NISAでは、NISA口座の銘柄を売却すると、生涯非課税保有限度額が復活する。

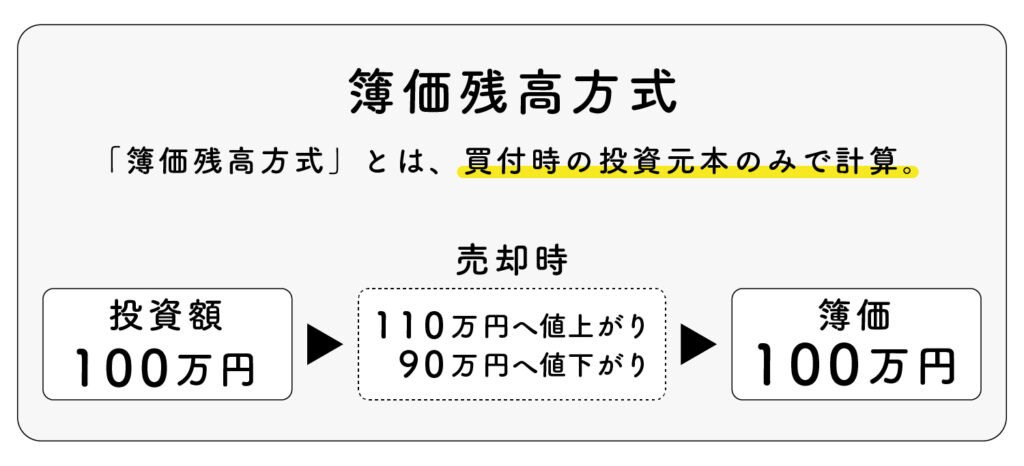

新NISAでは、非課税保有限度額は「簿価残高方式」で管理されます。

※ 「簿価残高方式」とは、買付時の投資元本のみ(購入単価)で計算。

例えば、

100万円を投資したとして、110万円に値上がりしている場合、もしくは90万円に値下がりしている場合においても、簿価は100万円となります。

つまり、この値上がりしている120万円を売却したとしても、値上がり益は関係なく、計算されるのはあくまで実際にNISA枠に投資した金額となります。

注意点

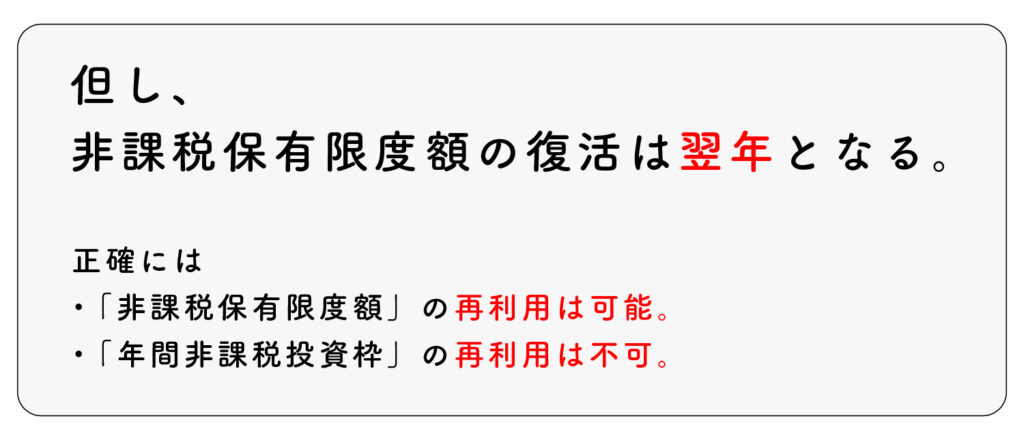

「非課税保有限度額」が復活するのは翌年となる。

正しくは、「非課税保有限度額」は復活するが、「年間非課税投資枠」は復活しない。

例えば、年間非課税枠の上限である360万円を既に使い切っている場合、100万円を売却しても、年間非課税枠は復活しません。

あくまでも、「生涯非課税保有限度額」の再利用が目的です。

これは、短期の回転売買を抑制するための処置となります。

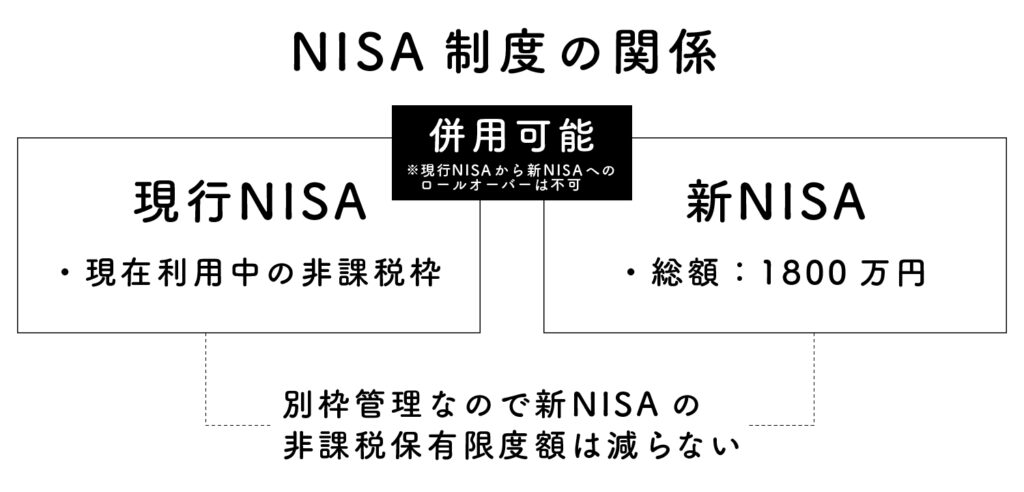

「現行NISA」と「新NISA」は別枠管理

新NISAは、現行NISAとは別枠管理となります。

つまり、現行NISAで保有している資産をそのまま保有した状態で、新NISAを利用することができます。

また、新NISAの「生涯非課税保有限度額」に、現行NISAで保有している資産額もカウントされません。

現行NISAの資産を新NISAへのロールオーバーはできません。

まとめ

また、新NISAと現行NISAは、別枠管理となります。

2024年からはじまる「新NISA」では、NISA制度の抜本的拡充と恒久化の方針が示され、大幅な改正となりました。

利便性も向上し、より長期的な投資が可能となっています。

あわせて読みたい記事