資産運用をする上で、重要な役割となる「複利」。

天才物理学者のアルバート・アインシュタインは

「宇宙で最も偉大な力」

「人類最大の発明」

と呼んだ。

それほど「複利」には凄い威力があるということです。

この記事では「複利」を味方につける考え方や活用方法を解説します。

複利と単利の違い

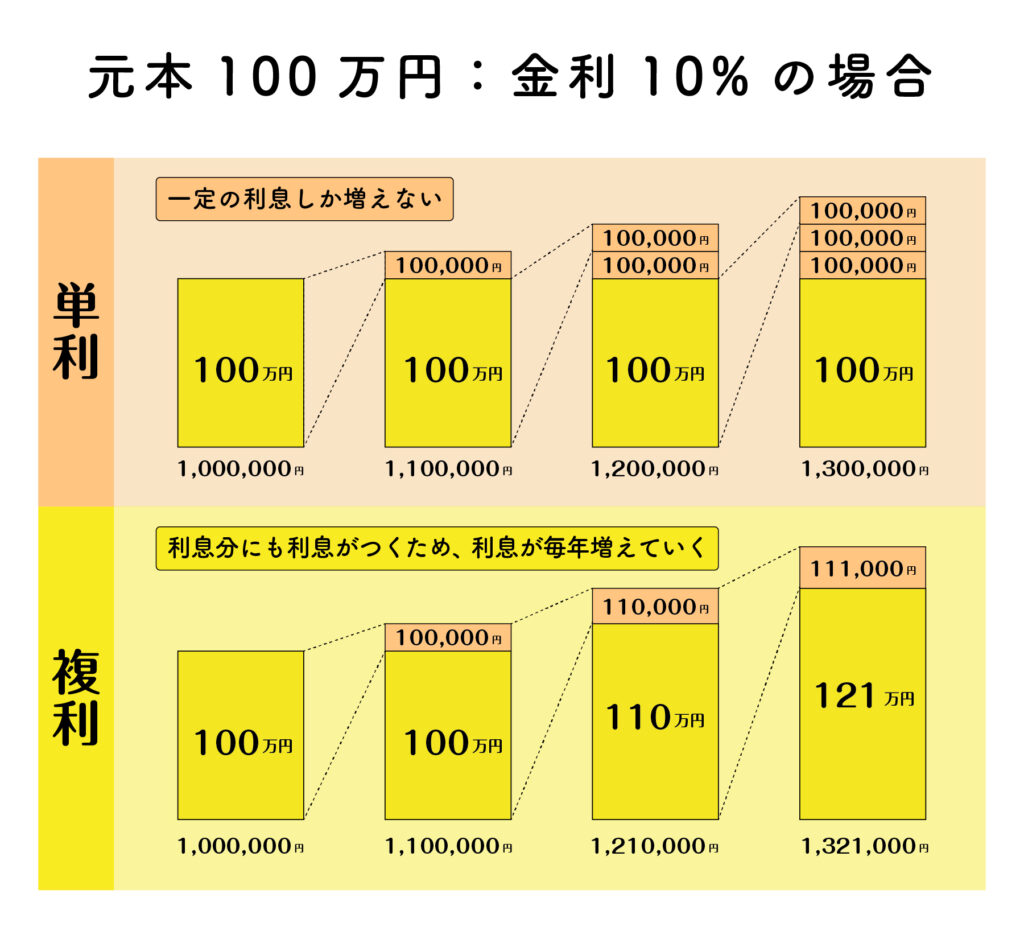

「複利」とは、元本から得られた利益を元本に加えて計算する方法です。

運用で得た利益を再投資することで、利益が利益を生むため、資産が雪だるま式に膨らんでいく効果が生まれます。

元本の利益にさらに利益がつきますから、投資をする上では「複利」を活用することで効果的な資産運用が行えます。

「複利」の対義語は「単利」

単利は、元本から得られた利息を元本に加えず計算する方法です。

運用で得た利益は再投資しないため、当初の元本は変わらず、利益は毎回同じ金額となります。

複利効果の凄さ

複利効果を理解するため、具体的な数字を用いて単利との違いをシミュレーションしてみます。

※ 使用する想定利回りは、圧倒的な支持を受けている投資信託の「eMAXIS Slim 全世界株式(オール・カントリー)」の年平均利回り7.6%を目安とします。

「一括投資」と「積立投資」の違いも合わせて見ていきたいと思います。

一括投資での「複利」と「単利」の違い

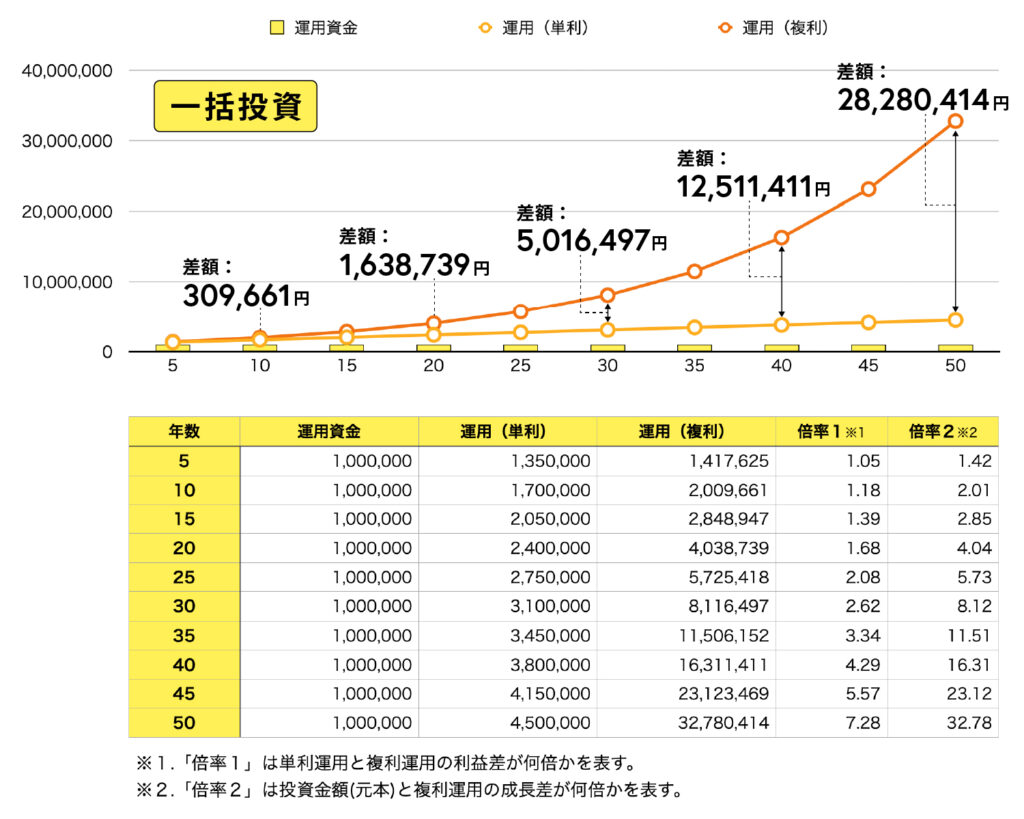

まず、一括投資を行った場合、複利と単利でどのような違いが出るかシミュレーションします。

シミュレーションする内容。

- 一括投資

- 投資金額:100万円

- 利回り7%

上記内容でシミュレーションした結果が下記のグラフです。

複利運用と単利運用の利益の差額がこちら。

※ 倍率は、単利運用と複利運用の利益差が何倍かを表す。

| 10年後 | 20年後 | 30年後 | 40年後 | 50年後 | |

|---|---|---|---|---|---|

| 利益差 | 309,661円 | 1,638,739円 | 5,016,497円 | 12,511,411円 | 28,280,414円 |

| 倍率 | 1.05倍 | 1.68倍 | 2.62倍 | 4.29倍 | 7.28倍 |

時間の経過とともに利益の差がどんどん広がっていくのがわかります。

また、年利7%では、単利運用だと投資金額が2倍になるには約14年かかりますが、複利運用では約10年で投資金額が2倍になります。

積立投資での「複利」と「単利」の違い

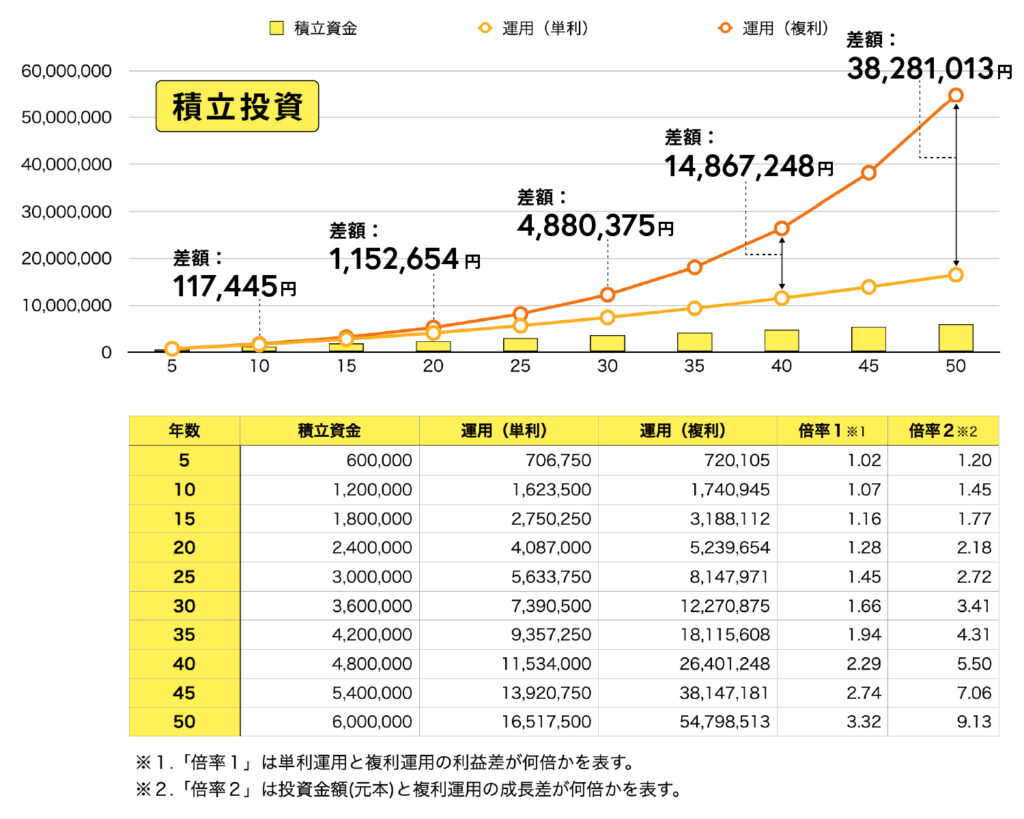

では次に、積立投資を行った場合の、複利と単利でどのような違いが出るかシミュレーションします。

シミュレーションする内容。

- 積立投資

- 積立金額:毎月1万円

- 利回り7%

上記内容でシミュレーションした結果が下記のグラフです。

複利運用と単利運用の利益の差額がこちら。

※ 倍率は、単利運用と複利運用の利益差が何倍かを表す。

| 10年後 | 20年後 | 30年後 | 40年後 | 50年後 | |

|---|---|---|---|---|---|

| 利益差 | 117,445円 | 1,152,654円 | 4,880,375円 | 14,867,248円 | 38,281,013円 |

| 倍率 | 1.07倍 | 1.28倍 | 1.66倍 | 2.29倍 | 3.32倍 |

積立投資でも時間の経過とともに利益の差がどんどん広がっていくのがわかります。

単利と複利では、30年後には488万円の差、40年後に至っては1486万円もの差となります。

ちなみに、利回り7%では、積立投資で単利運用だと投資金額が2倍になるには約28年かかりますが、複利運用では約18年で投資金額が2倍になります。

このように、一括投資・積立投資では利益の成長速度に違いは見られますが、どちらであっても複利では時間の経過とともに、利益の差が大きくなっていきます。

利益が利益を生んで資産が膨らんでいく、これが複利効果の力です。

「72の法則」と「126の法則」

複利で運用した場合、投資金額(元本)を2倍にするために必要な期間を簡単に計算する方法があります。

それが「72の法則」と126の法則」です。

- 「72の法則」は、一括投資で元本が2倍になる「期間」を計算するもの

計算式は、「72 ÷ 利回り = 運用年数」 - 「126の法則」は、積立投資で元本が2倍になる「期間」を計算するもの

計算式は、「126 ÷ 利回り = 運用年数」

今回の例でいうと、利回り7%でしたので

- 一括投資の場合は、72 ÷ 7 = 10.2年

- 積立投資の場合は、126 ÷ 7 = 18年

つまり、一括投資では投資金額が2倍になる運用期間は約10年となり、積立投資では投資金額が2倍となる運用期間は約18年となります。

この法則は、とても便利で、金融商品を選ぶ際や運用計画を立てるときなどいろいろと活用できます。

「72の法則」を詳しく知りたい方はこちら(お金のアレコレにも活用)

「126の法則」を詳しく知りたい方はこちら

複利の効果を高める運用方針

配当再投資

複利効果を得る前提条件として、配当金(分配金)を再投資することが必要です。

配当金を再投資しないと、複利運用ができずに単利運用となってしまうため、複利の効果をまったく得られなくなってしまします。

投資信託では、購入の際に「分配金」の受け取り方法を選択できるので、複利運用をする場合は「分配金再投資」を選択しておきましょう。

ETFや個別銘柄で投資を行う場合も、証券会社によっては「配当金再投資サービス」がありますので利用するといいでしょう。

長期投資(時間の大切さ)

複利効果の凄いところは、時間の経過とともに資産の増えるスピードがどんどん早くなっていくところ。

つまり、長期投資を行えば、複利の効果をより一層高めることができます。

時間は無限ではなく有限ですから、資産運用を早くはじめるほど運用できる期間が長くなるため、複利効果が大きく作用します。

時間の大切さ

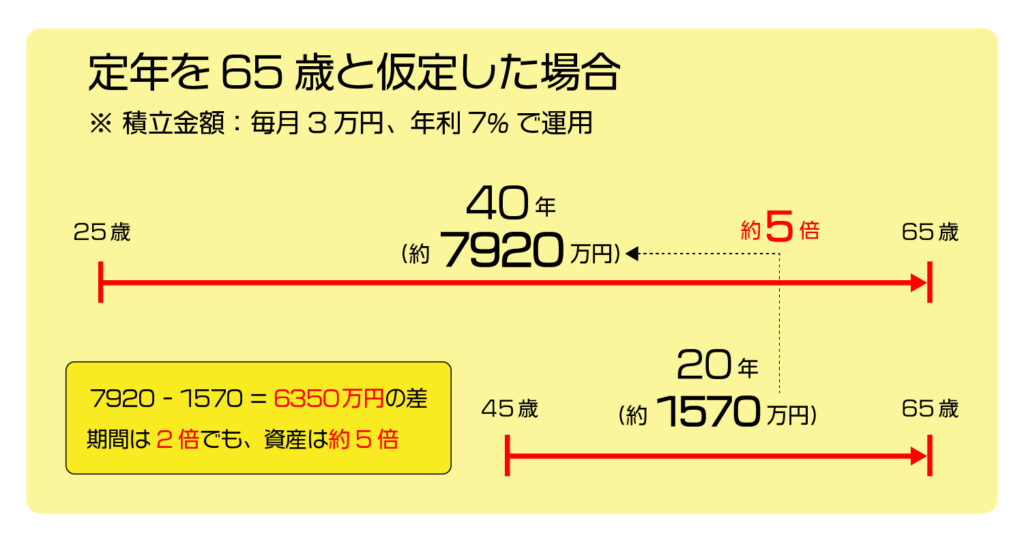

下記の図は、定年を65歳と仮定し、25歳と45歳から複利運用をはじめて65歳までに得られる利益を比較したものとなります。

運用期間は20年と40年で2倍の差ですが、資産は約5倍の差が出ることになります。

この差を補うためには、積立金額を増やすか、もっとリスクをとって利回りを上げるしかありません。

- 積立金額を増やす場合、約15万円が必要

- 利回りを上げる場合、約18.8%の利回りが必要

ここで注目してほしいのが、「運用期間が半分であれば、積立金額を2倍の6万円にすればいいのでは」と考える人もいるかもしれませんが、積立金額は5倍の約15万円が必要となってくることです。

| 運用期間40年の場合(25歳〜65歳) | 運用期間20年の場合(45歳〜65歳) |

|---|---|

| 積立金額 ▶︎ 30,000円 | 積立金額 ▶︎ 151,000円 |

| 積立総額(元本) ▶︎ 1,440万円 | 積立総額(元本) ▶︎ 3,624万円 |

| 累計利益 ▶︎ 約6,480万円 | 累計利益 ▶︎ 約4,287万円 |

| 40年後の資産額 ▶︎ 約7,920万円 | 20年後の資産額 ▶︎ 約7,911万円 |

また、運用期間が40年の場合の積立金額(元本)は1440万円に対し、運用期間が20年の場合の積立金額(元本)は3624万円が必要と、約2.5倍の資金が必要となってきます。

これは、運用期間が長ければ長いほど「複利効果」による資産の成長速度が加速するためです。

複利効果をより高めて活用するためには、少しでも早く資産運用をはじめて長期で運用することが重要です。

このように、残り時間の多い人ほど「複利」の力は大きく、リスクも抑えた運用が行えます。

時間の大切さを知り、時間を味方につけることを考えましょう。

積立投資

積立投資とは、定期的に一定金額を投資する「ドルコスト平均法」を応用した運用方法です。

積立投資にはリスクを軽減させる効果や利益を生み出す元本を着々と大きくする効果があります。

さらに、無理なく少額から資産運用が行えるため、積立投資のメリットは大きいといえます。

株や債券といった金融商品は絶えず価格が変動するため、常にリスクを負うことになります。

積立投資は、平均購入単価を平準化させることができ、高値掴みのリスクも軽減させる効果もあります。

また、長期投資と組み合わせることで、リスクを抑えて安定的な資産形成が期待できます。

さらに、積立投資を行う際は、税制上の優遇措置も受けられる「NISA」や「iDeCo」を利用するのがおすすめです。

まとめ

- 利益を再投資することで、利益が利益を生む。

- 長期投資をすることで、時間の経過とともに資産の増えるスピードが加速する。

- 残り時間が多い人ほど複利効果が大きい。

- 借金では複利の力がマイナスに働く。

- 配当再投資

- 長期投資

- 積立投資

資産運用において、複利運用がとても重要であり、その複利効果が大きいことも理解いただけたと思います。

「複利効果」を高めるには「時間」を味方につけることがとても重要です。

複利を有効に活用して資産を成長させていきましょう。

あわせて読みたい記事