2022年、急激な円安と資源高騰などを受け、「物価高」や「インフレ」というワードが毎日のように耳にするようになりました。

「インフレになると貯金が減る」と聞いて驚いた人も多いと思います。

これは、インフレになったら預金残高が勝手に減るわけではありません。

ですが、貯金しているお金の価値は減少してしまいます。

この記事では、インフレとお金の価値について解説するとともに、インフレに備える対策などもご紹介します。

インフレとデフレ

インフレ(インフレーション)を簡単に説明すると、モノやサービスの価格(物価)が上がり続けること。

言い換えると、お金の価値が下がることです。

逆に、デフレ(デフレーション)とは、モノやサービスの価格(物価)が下がり続けること。

言い換えると、お金の価値が上がることです。

お金の価値が下がるとは

お金の価値というものは、実は一定ではありません。

物価が継続して上昇(インフレ)すると、これまで100円で購入できたものが100円では購入できなくなります。

例えば、物価上昇率が10%とすると

これまで100円だったものが、110円となります。

例えば、物価上昇率が10%とすると

これまで100円だったものが、110円となります。

これを今よく耳にする「ステルス値上げ」で考えてみましょう。

100円で100gのチーズがあったとします。

インフレで原材料の価格が上昇したことにより、メーカーは100gから90gに削減することになりました。

商品価格は以前と同じですが、100円で90gのチーズしか購入できなくなっています。

これをお金の価値で考えると、100円の価値は10%(1割)減少したことになります。

これがインフレ下では「預金をするとお金が減る」と言われる所以です。

インフレ下での預金リスク

冒頭でも触れたように、インフレ下で預金をしていても預金残高が減ることはありません。

1000万円は1000万円です。

ですが、物価上昇を考慮すると1000万円の価値は変わることは先ほど解説した通りです。

先ほどのケース「物価上昇率10%」を例にすると、1000万円の価値は900万円となります。

では、インフレは続くのか、またインフレが続いた場合、そのインフレ率(物価上昇率)でどのくらいお金の価値が下がるのかを見ていきたいと思います。

インフレは続く?

インフレって一時的でしょ?って考える人もいると思います。

ですが、政府・日銀のインフレ目標は「年2%」の上昇を実現するための政策を行なっております。

2%の「物価安定の目標」

日本銀行は、2013年1月に、「物価安定の目標」を消費者物価の前年比上昇率2%を定め、これをできるだけ早期に実現するという約束をしています。

引用元:日本銀行

総務省統計局によると、2022年の物価上昇率は下記の内容となっています。

消費者物価指数 全国 2022年 11月分【2020年基準】

(1) 総合指数は2020年を100として103.9

引用元:総務省統計局

前年同月比は3.8%の上昇

(2) 生鮮食品を除く総合指数は103.8

前年同月比は3.7%の上昇

(3) 生鮮食品及びエネルギーを除く総合指数は102.0

前年同月比は2.8%の上昇

また、IMF”International Financial Statisticsによると、2010年〜2020年(10年間)の消費者物価指数の上昇率(年平均、前年比)は0.5%となっております。

更に、世界に目を向けると物価は着実に上がっていくことが常識です。

日本は資源国ではないため、エネルギーや食料等の多くを輸入に頼っていますから、世界の物価上昇と無関係ではいられません。

輸入に頼るということは、為替の影響も受けます。

2022年は「円安」の影響も大きかったですね。

これらの背景も踏まえ、中長期的に見れば、日本でも物価上昇率が高まるリスクを想定しておく必要があるといえます。

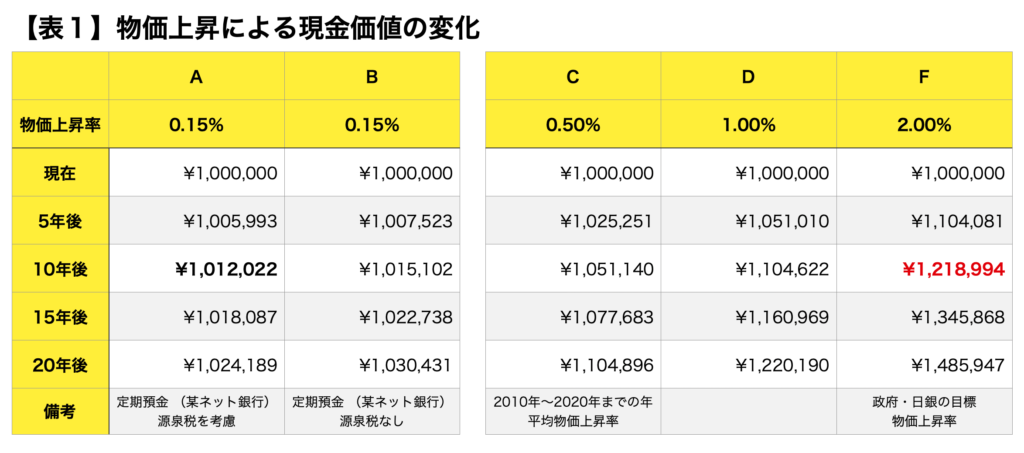

物価上昇による現金価値シミュレーション

では、インフレ下でのお金の価値(現金価値)の変化を見ていきたいと思います。

政府・日銀の政策の中で掲げている目標「インフレ率(物価上昇率)2%」を例にシミュレーションしてみます。

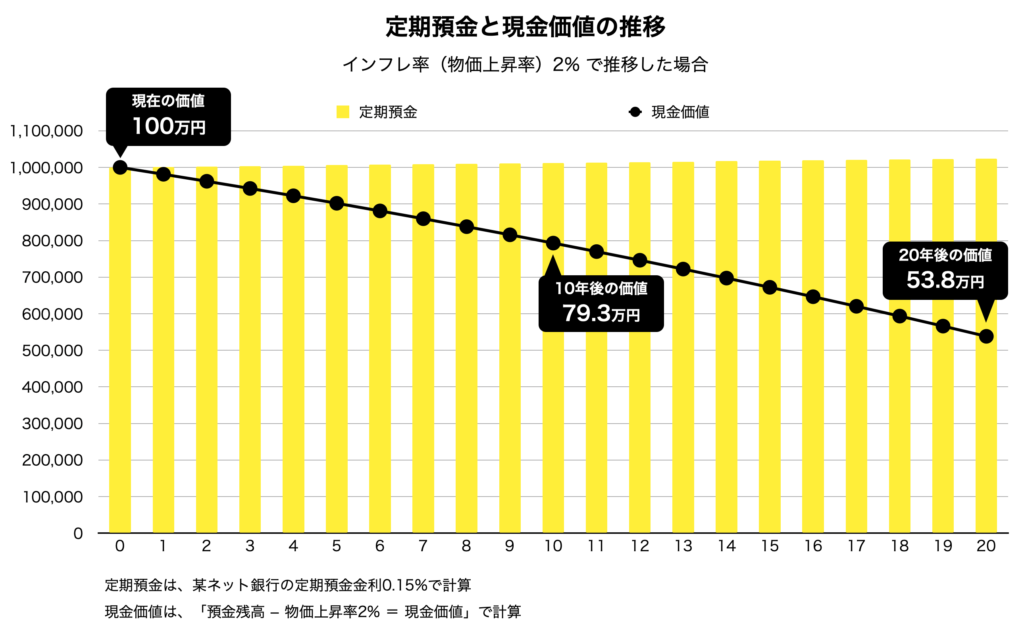

上記の表のA列は、某ネット銀行の定期預金の利息率0.15%で20年間、預金を続けた場合の推移となります。

※ 源泉税を差し引いた利息を計算。

5年間の利息は5,993円、10年では12,022円、20年では24,189円となります。

これに対し、F列の政府・日銀の目標「インフレ率(物価上昇率)2%」での物価の推移は、

5年後の物価上昇は104,081円、10年後では218,994円、20年後では485,947円の上昇となります。

※ 但し、消費税を課税する前の商品価格となります。

現在100万円の商品が、10年後には1,218,994円になるということです。

これを現金価値に置き換えてグラフで表してみると良くわかります。

預金残高は20年もの間、ほとんど変わらないのに対し、インフレ(物価上昇)による現金価値は急速に下がり続けていることがわかります。

棒グラフの「定期預金」は「表1のA列」の数字を入力。

ほぼ横ばいで推移しています。

折れ線グラフの「現金価値」は、定期預金残高から「表1のF列」の物価上昇分を単純に差し引いたもの。

急速に右肩下がりとなっており、20年後ではお金の価値はほぼ半額にまで減少しています。

グラフを見ればわかるとおり、預金の利息だけで物価上昇分を補うことは現状不可能とみられます。

これがインフレの恐ろしいところ。

預金残高の数字より現金価値を把握することが重要といえます。

このようなことからインフレ下では「預金するとお金が減る」と言われているのです。

インフレ対策

では、どうすればインフレリスクに備えることができるのでしょうか?

それは「円資産」だけを保有するのではなく、「海外資産(外貨)」も保有することが有効となります。

また「株」を保有するのも有効です。

インフレに強い資産「株式」

金融資産の中でも「株」は中長期的なインフレによる資産価値の下落を防ぐ「インフレヘッジ」の効果があるとされております。

良いインフレを簡単に説明すると、下記のようになります。

「物の値段が上がる ▶︎ 企業の売上が上がる(業績UP) ▶︎ 賃金が上がる ▶︎ 消費が増える ▶︎ 需要が供給を上回る ▶︎ 更に物の値段が上がる」

という景気が良くなる循環を生みます。

※ 悪いインフレもあるのでインフレ=景気が良くなるとは限りません。

なので株式は企業の業績を反映した動きをすると言われていますから、インフレは売上や利益の増加要因となり、株価の上昇要因と考えられます。

中長期的には株式は物価上昇率を上回って上昇しやすい傾向があるとされています。

インフレに強い資産「海外資産」

特に「円安」によるインフレリスクへの対策に有効なのが「海外資産(外貨)」の保有です。

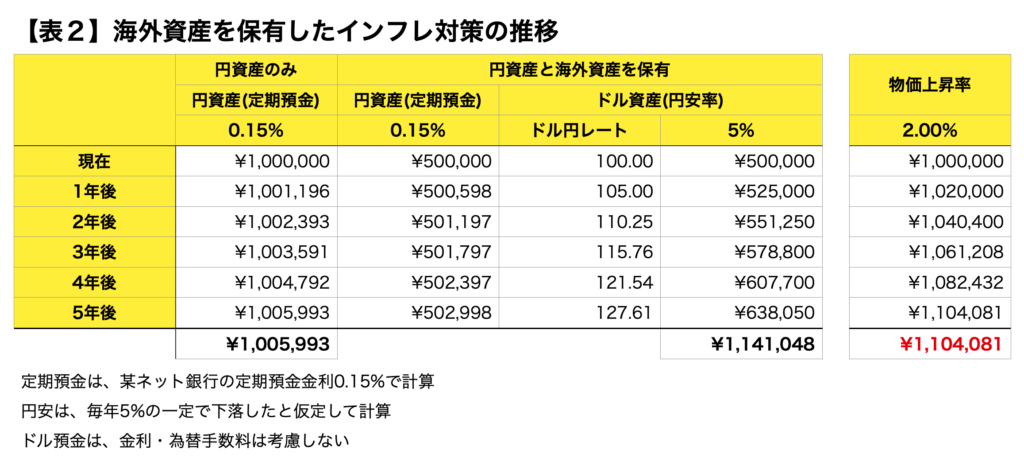

例えば、現在1ドル=100円とし、毎年5%一定で円安になり、その影響で物価が毎年2%上昇したと仮定して考えてみます。

「表2」を見れば、その推移が見てとれます。

100万円をすべて円預金(定期預金利息0.15%)で保有した場合、5年後の資産は1,005,993円となり、物価(物価上昇率2%)は1,104,081円ですから資産は約10万円ほど目減りしてしまいます。

一方、100万円を円預金(定期預金利息0.15%)と米ドル預金(金利・為替手数料は考慮なし)に50万円ずつ預金すると、5年後には1,141,048円となりますから物価上昇を補うことができます。

世界分散投資がおすすめ

以上のように、インフレリスクに備えるには、2つの有効な対策がありました。

- インフレに強いとされる「株式」を保有する

- 円安によるインフレリスクに有効な「海外資産(外貨)」を保有する

この2つのどちらか一方ではなく、2つ組み合わせた「世界分散投資」がより強固なリスクヘッジとなりえます。

とはいえ、株にしろ海外資産にしろ、どこの国がいいのか、どの企業がいいのかなど、まだまだ投資初心者にはハードルが高いと思います。

ですが、そこまで難しいものではありません。

株式なら1本で世界47カ国に分散投資ができる投資信託やETFなどもありますし、外貨も最初は米ドルのみで十分です。

慣れてから増やしていけばいいのです。

以上、インフレ(物価上昇)のリスクとその対策でしたが、これからはリスクとリスクヘッジの知識を身につけ、しっかりと資産防衛をしていく必要があるといえそうです。

あわせて読みたい記事